Com a guerra no Irã, o petróleo ficou em alta e a ação PETR3 (Petrobras ON) subiu. Mas será que ela pode subir ainda mais?

Histórico da empresa, situação financeira e de mercado

A Petrobras é a maior petroleira do Brasil e uma das principais empresas de energia da América Latina. A estatal foi fundada em 1953. Desde o início desempenhou um importante papel na política energética nacional. Consolidou sua atuação na exploração e produção de petróleo e gás, com destaque para o seu foco no pré-sal — uma dos mais relevantes bacias petrolíferas do mundo.

Em relação ao seu posicionamento estratégico no Brasil, podemos destacar:

-

Que a Petrobras domina a exploração e produção de petróleo e gás no Brasil e tem participação relevante no refino e transporte. O pré-sal já responde por grande parte de sua produção, com baixos custos de extração e bom potencial de crescimento.

-

A empresa é um ator importante no mercado de combustíveis, influenciando preços internos e políticas de oferta. Isso a torna estratégica para a segurança energética do Brasil.

Já em relação à sua atuação internacional:

-

A Petrobras compete com grandes petroleiras internacionais, especialmente no segmento de produção offshore de águas profundas.

-

Apesar de menos diversificada globalmente que gigantes como ExxonMobil ou Shell, a empresa tem grande relevância em mercados emergentes e mantém produtos negociados internacionalmente.

Em termos das métricas de rentabilidade, liquidez e endividamento, nos últimos anos a Petrobras apresentou consistência nos seus resultados operacionais e financeiros:

-

Em 2024, a empresa registrou um lucro líquido de R$ 36,6 bilhões, com Operating Cash Flow (Fluxo de Caixa Operacional) de R$ 204 bilhões, gerando caixa robusto apesar de um cenário de preços de petróleo volátil.

-

Em 2023, alcançou seu segundo maior lucro histórico (R$ 124,6 bilhões), acompanhado de elevado EBITDA e fluxo de caixa operacional.

-

Trimestralmente, no 3T de 2025, reportou lucro líquido de R$ 32,7 bilhões e forte Operating Cash Flow.

-

Até fim de 2024, a empresa tinha caixa ajustado de US$ 8,1 bilhões e free cash flow de US$ 23,3 bilhões, demonstrando capacidade de operar e financiar suas atividades.

-

A dívida líquida caiu ao longo de 2024-25 e ficou estável em torno de cerca de US$ 59-60 bilhões no 3T 2025, com métricas como Dívida L´íquida/EBITDA de cerca de 2x, indicativo de alavancagem controlada.

-

Margens líquidas e operacionais variaram com os ciclos de preços do petróleo, mas produziram resultados sólidos, em linha com grandes petroleiras.

-

A eficiência do pré-sal e a alavancagem operacional da produção offshore sustentam margens competitivas globalmente.

Estimativas de Valuation pelos nossos modelos de machine learning

Com as altas recentes da B3, PETR3 registrou valorizações expressivas. Subiu 3,86% neste mês de março; 12,10% em apenas 30 dias; 21,14% em 30 dias e 24,60% em 12 meses, considerando a data de 03/03/2026, quando atingiu R$ 44,38.

Ainda assim, esta ação continua apresentando considerável upside (potencial de lucro) e – levando em conta a margem de erro dos nossos modelos de valuation por machine learning – todos eles mostraram que PETR3 ainda está barata. Com o cenário internacional de guerra no Oriente Médio, não será surpresa se este ativo atingir rapidamente o seu valor intrínseco, calculado com base nos relatórios contábeis de 30/09/2025, os mais recentes divulgados pela petroleira.

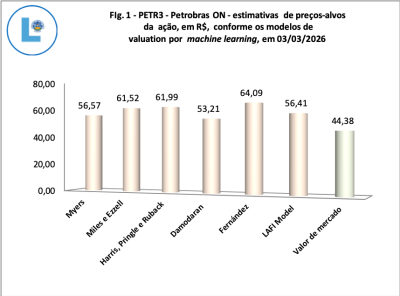

Como mostra a figura 1, todos os modelos de valuation que computamos evidenciam que a ação está com cotação de fechamento abaixo dos seus valores intrínsecos estimados. A maioria dos modelos mais tradicionais e utilizados pela literatura de valuation de ações apontaram valores intrínsecos acima de R$ 56,00. O nosso LAFI Model também aponta uma estimativa de preço-alvo de R$ 56,41. Apenas o influente modelo de Damodaran (1994), conhecido por ser prudente e conservador nas previsões, registrou um valor intrínseco menor de R$ 53,21 (que mesmo assim se encontra R$ 8,83 acima da cotação de fechamento de R$ 44,38, registrada em 03/03/2026).

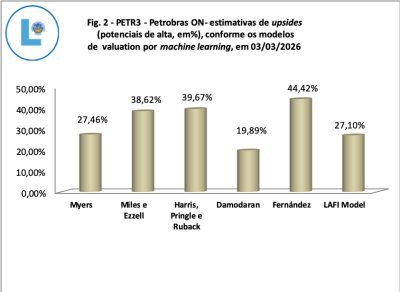

Ao observarmos a figura 2, notamos que o citado modelo de Damodaran (1994) registrou o menor upside para PETR3, que foi estimado em 19,89%. O nosso LAFI Model estimou um upside de 27,10% e a projeção mais otimista foi a do modelo de Fernández (2004 e 2008), que registrou 44,42%. De qualquer modo, ressaltamos que todos os modelos geraram upsides positivos e que, em nossa perspectiva, o cenário de turbulência no mercado mundial de petróleo pode acelerar a valorização da ação e fazer com que ela chegue rapidamente ao seu valor intrínseco mais conservador. Isto é, o papel pode chegar a exibir uma alta de 19,89%, conforme prevê o modelo de Damodaran.

Capacidade de Pagamento de Dividendos e de geração de fluxos de caixa

A Petrobras tem uma política de remuneração acionária transparente, vinculada à geração de caixa e ao controle de dívida:

-

Em 2024, a empresa pagou R$ 102,6 bilhões em dividendos, sendo cerca de R$ 37,9 bilhões para o governo brasileiro.

-

Em 2025, aprovou pagamento de R$ 12,16 bilhões em dividendos alinhados à política de distribuição de 45% do free cash flow (fluxo de caixa livre).

-

No 1º trimestre de 2025, declarou cerca de US$ 2,1 bilhões em dividendos, apesar de lucros impactados por efeitos não operacionais em alguns períodos.

Portanto, a empresa tem histórico de pagamento consistente de dividendos, com rendimentos atrativos para acionistas, embora a sustentabilidade dependa da dívida e das prioridades de investimento.

A companhia tem gerado fluxos de caixa operacional robustos, o que é fruto do elevado nível de produção própria e da obtenção de expressivas receitas de exportação:

-

A forte geração de caixa operacional em 2023-2025 (centenas de bilhões de reais anuais) demonstra a base de geração sustentável de recursos para reinvestimento, amortização de dívida e pagamento de dividendos.

O foco em exploração de pré-sal, com baixo custo de produção e maior rendimento quando os preços internacionais sobem, reforça essa capacidade de geração de caixa ao longo do tempo.

Potencial de Valorização das Ações com a alta recente do Petróleo

O preço do petróleo é um fator-chave de valorização das ações da Petrobras (PETR3/PETR4):

-

Se o barril do tipo Brent subir, a rentabilidade da produção e os fluxos de caixa melhoram, favorecendo múltiplos de avaliação e potencial valorização das ações.

-

Conflitos geopolíticos ou tensões em regiões produtoras do Oriente Médio (por exemplo, Irã ou conflitos regionais) tendem a elevar os preços de petróleo, o que pode impulsionar o valor de ativos ligados a exploração e produção. No contexto do mercado global, eventos geopolíticos tipicamente elevam preços do Brent e WTI, beneficiando petrolíferas integradas.

Risco de interferência política

Todavia, a empresa historicamente tem sido sujeita a pressões políticas vindas sobretudo do governo:

-

A operação Lava Jato revelou um grande esquema de corrupção envolvendo políticos e executivos da Petrobras, com impactos profundos na governança e confiança de investidores.

-

Mudanças estratégicas e políticas de preço muitas vezes estiveram associadas a decisões políticas (ex.: pressões para segurar preços de combustíveis em anos eleitorais).

-

Analistas e agências de risco apontam que interferência política continua sendo um dos maiores riscos para a Petrobras, afetando decisões de gestão, estratégia, política de dividendos e percepção de risco dos investidores.

-

Autoridades da empresa negam intervenção direta, mas o tema é constantemente debatido no mercado.

-

A intervenção governamental pode afetar a tomada de decisão técnica, prejudicar a confiança dos investidores e introduzir volatilidade nas ações — especialmente em períodos eleitorais ou de política de preços de combustíveis.

Histórico Recente e Perspectivas

Desempenho Recente

-

Produção e resultados operacionais recordes em 2023-24, com foco em pré-sal.

-

Dívida reduzida em relação aos níveis históricos e geração de caixa sólida.

Estratégia Futura

-

Petrobras aprovou planos de negócios 2026-2030, com foco em disciplina de capital, eficiência e equilíbrio entre investimentos, dívida e retorno ao acionista.

-

A empresa também busca diversificação no segmento de energia, investindo em projeto de energias renováveis e transição energética, inclusive acordos para entrar no mercado solar.

Desafios

-

Manter equilíbrio entre pagamento de dividendos e reinvestimento em exploração e energia de baixo carbono.

-

Mitigar riscos políticos sem comprometer eficiência e governança.

Finalmente, cabe ressaltar que o LAFI não faz recomendações de investimentos. Nesse sentido, nossos rela´tórios e análises destinam-se apenas à divulgação de nossos resultados de pesquisa sobre mercado de ações e valuation.

Quem somos nós?

Nosso grupo é formado pelos seguintes pesquisadores:

- Clarissa de Souza – departamento financeiro da Safras & Cifras e acadêmica do Curso de Ciências Econômicas da UFPEL.

- Profª Daniela Miguel Coelho – Professora e pesquisadora do Departamento de Economia e do Programa de Pós-Graduação em Organizações e Mercados da Universidade Federal de Pelotas (DECON/PPGOM/UFPEL). Doutora em Ciências Contábeis pela Unisinos.

- Flávio de Vasconcellos Corrêa – economista e engenheiro da UFPEL. Mestrando em Economia Aplicada no PPGOM/UFPEL.

- Guilherme Gotuzzo – acadêmico do Curso de Ciências Econômicas da UFPEL.

- Isabelle Braum de Mello – acadêmica do Curso de Ciências Econômicas da UFPEL.

- Prof. Marcelo de Oliveira Passos – Coordenador do LAFI. Professor e pesquisador do DECON/PPGOM/UFPEL. Doutor em Desenvolvimento Econômico pela UFPR. Estágio pós-doutoral em Economia Computacional no Research Unit on Complexity and Economics do ISEG/Universidade de Lisboa