Isto está nos dois gráficos de barras que republicamos no final deste artigo (junto com a íntegra do texto, que pode ser acessado aqui). Neles, o leitor pode ver que os outros cinco modelos também apontavam estimativas idênticas, considerando a margem de erro.

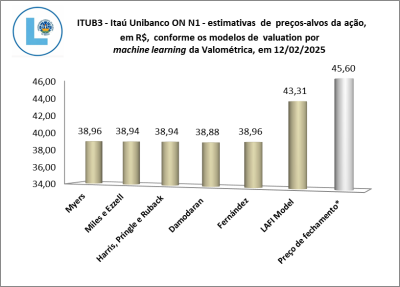

Assim, nós dissemos naquela data que a ação poderia subir de R$ 36,61 (que foi o preço de fechamento da ação em 12/08/2025) para um intervalo com valor mínimo de R$ 46,61 (cálculo do modelo de Damodaran) e máximo de R$ 46,70 (conforme os modelos de Miles & Ezzell e Harris, Pringle & Ruback). Resumindo: previmos que quem comprasse a ação lucraria cerca de R$ 10,00 por ação.

Dito e feito: ela subiu e fechou em R$ 46,35 no dia 20 de janeiro de 2026 (gráfico de linha abaixo).