Por Camila Fernandes/Assessora de Investimentos

A educação financeira nunca fez parte do currículo escolar de muitos brasileiros. Aprendemos Português, História, Geografia, Artes, Matemática, dentre outras disciplinas, mas quase nada sobre economia doméstica. Embora saibamos resolver equações complexas, poucos entendem como equilibrar suas finanças pessoais. Por que, então, nunca fomos ensinados a cuidar do nosso dinheiro?

Mal aprendemos sobre juros simples e compostos, mas entendemos trigonometria e progressões geométricas. É ótimo que essas habilidades desenvolvam nosso raciocínio lógico, mas não devíamos ter ficado desarmados na hora de tomar decisões financeiras conscientes.

As razões para essa lacuna na educação são várias, mas algumas se destacam.

1. Falta de identificação com o tema

A maioria dos pais e professores não teve educação financeira na infância. Esse ciclo gera adultos que desconhecem práticas financeiras saudáveis e perpetua um país de endividados.

Segundo dados da Bolsa de Valores do Brasil, a B3 (2024), 78,8% das famílias brasileiras estavam endividadas em maio deste ano. Professores formam crianças e adolescentes, mas sem conhecimento financeiro adequado, com eles próprios lutando para gerenciar suas finanças.

Minha experiência como professora reforça essa realidade. Durante nove anos e meio, lecionei matemática e física tanto em escolas públicas quanto particulares, para alunos do Fundamental II e Ensino Médio. Ensinei trigonometria, números complexos, equações e progressões geométricas. No entanto, educação financeira era praticamente inexistente. A única menção ao tema era uma breve introdução a juros simples e compostos.

Essa lacuna não apenas afeta os alunos, mas também os professores. Mesmo com minha sólida formação, já que sou graduada em Matemática e Engenharia de Produção, especialista no Ensino de Matemática e Física, e mestra em Engenharia de Produção, percebi que minha gestão financeira pessoal era ineficaz. Só após entrar no mercado financeiro há quatro anos e atuar como assessora de investimentos que entendi o verdadeiro impacto da educação financeira na vida das pessoas.

Nota-se que o problema não está só no ensino fundamental I e II, ou no médio, mas nas faculdades e universidades também.

2. Cultura brasileira: falar sobre dinheiro é tabu

Em muitos lares, falar sobre dinheiro é sinônimo de desconforto. A falta de conhecimento gera silêncio, e o silêncio perpetua decisões equivocadas. Isso contribui para a adesão a “soluções mágicas” como as apostas, as famosas bets.

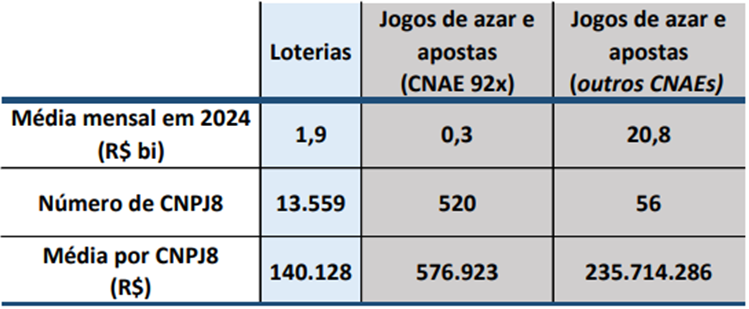

Dados do Banco Central (2024) mostram que os brasileiros gastam cerca de R$ 20 bilhões por mês em apostas online. Em vez de investir no futuro, muitos buscam um ganho rápido e ilusório.

Comparativo entre apostas online e loterias (BCB,2024)

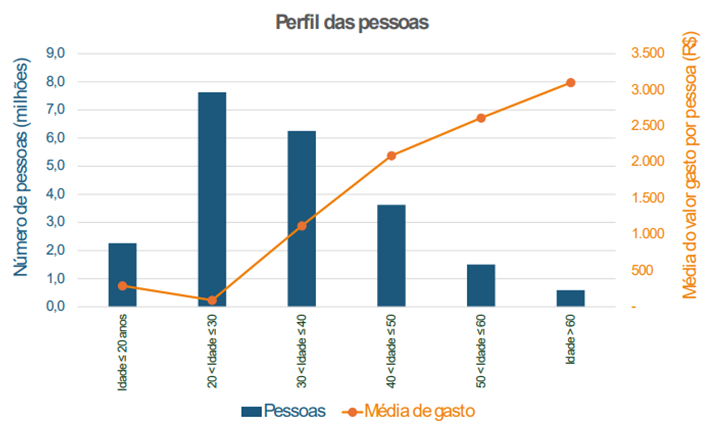

Perfil dos apostadores (BCB,2024)

Além disso, crenças limitantes passam de geração em geração:

- Dinheiro não dá em árvores;

- Dinheiro é sujo e corrompe as pessoas;

- Não se pode ser rico e honesto ao mesmo tempo;

- Dinheiro só traz problemas;

- Quem economiza demais é mesquinho;

- Dinheiro é a raiz de todo o mal;

- Ricos não se preocupam com os outros;

- Ter muito dinheiro é egoísmo.

Desconstruir essas ideias exige conhecimento e novas práticas. Como disse Benjamin Franklin: “Investir em conhecimento rende sempre os melhores juros.”

Deve-se quebrar esse ciclo de crenças que limitam. Como diz o ditado: “Se eu não vim de uma família rica, uma família rica deve vir de mim.” Essa frase pode soar presunçosa, mas não é. Afinal, riqueza tem significados diferentes para cada pessoa. Para alguns, é conquistar a casa ou o carro dos sonhos e garantir uma vida com mais qualidade. Para outros, é viajar pelo mundo, ter liberdade financeira, de tempo ou geográfica. No fim das contas, riqueza não é apenas dinheiro, ela está ligada à realização de sonhos. Romantizar a ideia de que “dinheiro não traz felicidade” é um equívoco; ele realmente não traz, mas a falta dele pode impedir a felicidade, pois é essencial para uma vida equilibrada e tranquila.

3. Desigualdade social: menos acesso, menos oportunidades

A desigualdade social no Brasil dificulta o acesso à educação financeira. Muitas famílias de baixa renda nunca aprenderam a poupar ou investir, perpetuando ciclos de pobreza.

Iniciativas governamentais como a Estratégia Nacional de Educação Financeira são um passo importante. No entanto, ainda é preciso expandir esses esforços para que alcancem quem mais precisa. A educação financeira nas escolas públicas pode ser a chave para mudar o futuro dessas famílias.

4. Políticas Públicas: um passo importante, mas insuficiente

Nos últimos anos, o Brasil deu passos importantes em direção à inclusão da educação financeira no currículo escolar. Contudo, os resultados ainda são tímidos diante dos desafios enfrentados pela população. Vamos explorar as principais iniciativas e seus impactos até agora.

- Estratégia Nacional de Educação Financeira (ENEF)

Lançada em 2010, a ENEF foi a primeira grande iniciativa para promover a educação financeira no Brasil. Seus objetivos incluem:

- Promover a educação financeira e previdenciária da população.

- Contribuir para a cidadania financeira e a eficiência do sistema financeiro nacional.

- Estimular a tomada de decisões conscientes por parte dos consumidores.

A ENEF desenvolve projetos em escolas públicas e privadas, mas ainda enfrenta desafios de implementação, como falta de capacitação dos professores e recursos limitados. Muitos programas ficaram restritos a áreas urbanas, deixando comunidades rurais e regiões mais carentes à margem desse processo.

- Parceria MEC e CVM para Capacitação de Professores

Em 2020, o Ministério da Educação (MEC), em parceria com a Comissão de Valores Mobiliários (CVM), tornou obrigatória a educação financeira nas escolas. A proposta visa capacitar 500 mil professores e impactar 25 milhões de alunos nos próximos anos.

Os cursos oferecidos aos docentes incluem temas como:

- Poupança e consumo consciente.

- Introdução a investimentos.

- Proteção contra fraudes financeiras.

- Desenvolvimento de hábitos financeiros saudáveis.

Resultados até agora:

Apesar dos esforços, a capacitação dos professores avança de forma desigual. Em muitas escolas, especialmente as públicas, os docentes ainda não se sentem preparados para ensinar educação financeira. Os materiais didáticos são fornecidos, mas nem sempre chegam a tempo ou em quantidade suficiente.

- Projeto de Lei 2747/24

O Projeto de Lei 2747/24 propõe tornar a educação financeira uma disciplina obrigatória em todas as escolas públicas e privadas. A ideia é integrar o ensino de finanças desde o Ensino Fundamental até o Médio.

Impacto Esperado:

- Curto Prazo: Alunos começam a aprender conceitos básicos de orçamento, poupança e consumo consciente.

- Médio Prazo: Jovens aplicam esses conhecimentos em suas famílias, influenciando práticas financeiras em casa.

- Longo Prazo: Redução do endividamento e aumento da taxa de poupança e investimentos no país.

- Resultados da ENEF e do MEC até Agora

- Dados Positivos: Desde a implementação das primeiras ações, pesquisas mostram uma melhora no conhecimento financeiro entre os jovens. Segundo a CVM (2022), alunos que participaram de programas de educação financeira demonstraram uma maior capacidade de planejamento e controle de gastos.

- Desafios: Ainda há resistência cultural e falta de infraestrutura em muitas escolas. Professores muitas vezes acumulam várias disciplinas e não conseguem dedicar o tempo necessário para ensinar finanças pessoais. Além disso, a adesão é desigual entre escolas públicas e privadas.

As políticas públicas de educação financeira no Brasil representam um avanço necessário, mas ainda insuficiente. Para que os resultados sejam efetivos, é preciso:

- Capacitação contínua dos professores.

- Distribuição equitativa de materiais e recursos.

- Maior envolvimento das famílias e comunidades.

A educação financeira nas escolas pode ser a chave para transformar o futuro das próximas gerações. Mas, para isso, a sociedade e o governo devem trabalhar juntos, garantindo que todos tenham acesso a esse conhecimento fundamental.

- Comparação internacional: o que o Brasil pode aprender com outros países?

Enquanto o Brasil luta para implementar a educação financeira, outros países já colhem os frutos dessa prática.

- Austrália: Desde 2004, a educação financeira é parte do currículo escolar. Os alunos aprendem a gerenciar dinheiro desde cedo, com programas que envolvem simulações financeiras e planejamento de orçamento.

- Estados Unidos: Em estados como Utah e Missouri, os alunos do ensino médio precisam passar por cursos obrigatórios de educação financeira para se formar. Esses cursos incluem orçamento, crédito, poupança e investimentos.

- Suécia: A educação financeira faz parte do ensino básico e médio, com foco em consumo consciente e planejamento financeiro de longo prazo.

O impacto é visível: países com educação financeira integrada apresentam menores índices de endividamento e cidadãos mais preparados para lidar com desafios econômicos.

Se o Brasil seguir esses exemplos, poderemos formar uma geração mais consciente financeiramente, capaz de evitar dívidas e buscar investimentos seguros.