Por Eduardo Ritter/Superávit Caseiro

Com a taxa básica de juros em alta e com projeções de novos aumentos para 2025, um dos investimentos mais atrativos passa a ser o Tesouro Selic. Hoje a taxa está em 13,25% e a próxima reunião do Comitê de Política Monetária (COPOM) do Banco Central (BC) está agendada para os dias 18 e 19 de março. Segundo o relatório Focus a perspectiva é de que a Selic ultrapasse os 15% até o final do ano.

Nesse cenário, um dos investimentos de renda fixa mais atrativos passa a ser o Tesouro Selic Pós Fixado. Essa modalidade é um título público emitido pelo governo federal e negociado no Tesouro Direto, sendo um dos investimentos mais seguros do Brasil. Seu rendimento acompanha a Taxa Selic, ou seja, se a taxa subir, o rendimento aumenta; se cair, diminui. Portanto, se você investir hoje a 13,25% mas a taxa subir, os seus rendimentos também ganha. Além disso, é considerado um investimento de baixo risco, já que é garantido pelo governo, e conta com liquidez diária, permitindo resgates a qualquer momento, e a proteção contra a inflação, tornando-o ideal para reserva de emergência.

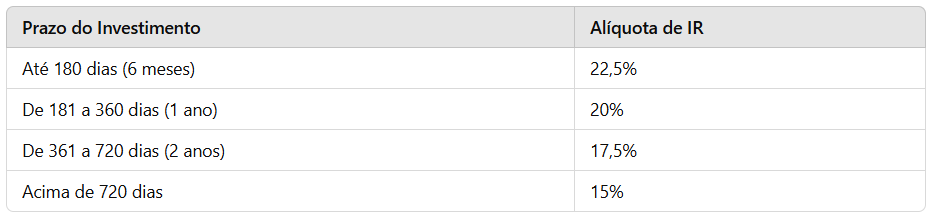

Apesar da liquidez diária, a tributação muda conforme o período em que você mantém o seu investimento aplicado. Ao investir no Tesouro Selic, você paga impostos sobre os rendimentos, e não sobre o valor total investido. Os principais tributos são o Imposto de Renda (IR) e a Taxa de Custódia da B3. O IR incide sobre os rendimentos do investimento e segue uma tabela regressiva, ou seja, quanto mais tempo o dinheiro ficar aplicado, menor será a alíquota cobrada, conforme o quadro abaixo:

Além disso, o imposto é cobrado automaticamente no resgate ou no pagamento de juros semestrais (se aplicável).

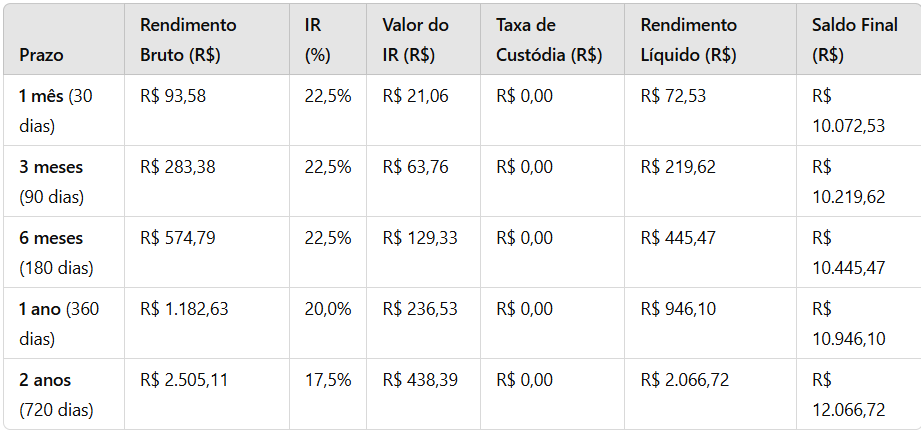

Na tabela a seguir você pode ver a simulação dos rendimentos – já considerando os juros compostos – de um investimento inicial de R$10 mil, sem acrescentar novos aportes.

Em síntese, mesmo tendo uma data de vencimento, esse investimento permite o resgate antecipado. Contudo vale considerar que quanto mais tempo o dinheiro ficar investido, menor será a alíquota de IR, que cai de 22,5% (até 6 meses) para 15% (acima de 2 anos). A taxa de custódia da B3 (0,2% ao ano) não aparece no exemplo, pois investimentos de até R$ 10.000 estão isentos. O saldo final cresce significativamente após dois anos, impulsionado pelos juros compostos e a menor tributação. Para prazos curtos, o rendimento líquido é reduzido pelo IR, mas quem busca maior rentabilidade deve manter o investimento por mais de dois anos, aproveitando a menor tributação e o crescimento acelerado dos ganhos.

A alta liquidez, contudo, permite que caso a taxa Selic despenque, o investidor possa realizar o resgate e reinvestir em outro ativo.