Para obter maiores retornos é necessário assumir maiores riscos, essa máxima aplica-se, também, à renda fixa

Por Everton Iberse/Superávit Caseiro

O Fundo Garantidor de Crédito (FGC) é uma instituição privada, sem fins lucrativos, que atua com o objetivo de reduzir o risco das perdas de investimentos em renda fixa, a classe de ativos considerada pelo mercado como a mais segura.

O FGC funciona como se fosse um seguro para o investidor, caso a instituição financeira emissora do ativo de renda fixa passe por regimes de liquidação extrajudicial, intervenção ou venha a declarar falência. O fundo garante que o patrimônio investido seja recuperado, evitando a possibilidade de uma corrida aos caixas eletrônicos, gerando uma crise bancária sistêmica.

Desde sua fundação, em 1995, o FGC já foi acionado quase 40 vezes. Em 2023, duas financeiras tiveram liquidação extrajudicial e mais de 55 mil brasileiros foram segurados pelo fundo. Porém, a instituição possui limitações em sua garantia:

Cada CPF ou CNPJ possui um limite de R$250 mil por instituição ou conglomerado financeiro. Porém, existe um teto final no valor de R$1 milhão. Em outras palavras, o investidor possui a segurança do FGC para até quatro montantes de R$250 mil em quatro financeiras diferentes, que totalizam R$1 milhão.

O teto possui uma validade de quatro anos em cada CPF ou CNPJ, após esse tempo, o período reinicia e o investidor volta a possuir garantia sobre seus investimentos na financeira.

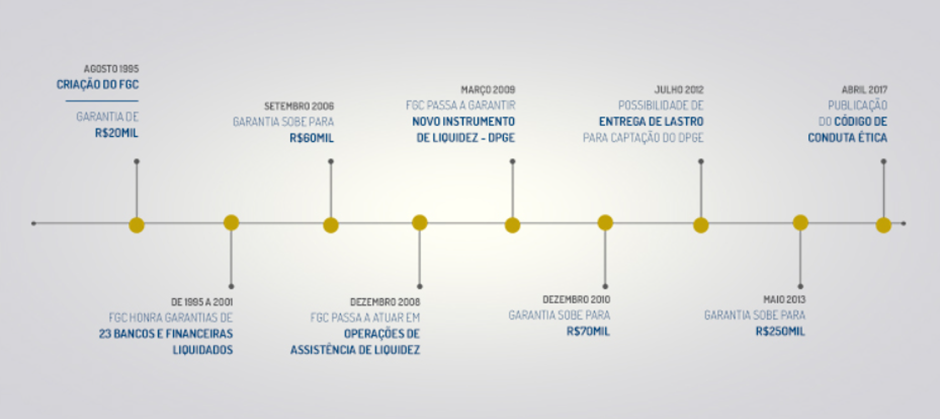

Imagem: Histórico da evolução do valor segurado pelo FGC. Fonte: site da instituição

Além de investimentos em renda fixa, alguns tipos de depósitos são garantidos pelo FGC, confira a lista:

- depósitos à vista ou sacáveis mediante aviso prévio;

- depósitos de poupança;

- depósitos a prazo, com ou sem emissão de certificado; (CDB, RDB)

- depósitos mantidos em contas não movimentáveis por cheques destinadas ao registro e controle

- do fluxo de recursos referentes a prestação de serviços de pagamento de salários, vencimentos,

- aposentadorias, pensões e similares;

- letras de câmbio; LC

- letras hipotecárias; LH

- letras de crédito imobiliário; LCI

- letras de crédito do agronegócio; LCA

O fundo não possui um tempo limite para a realização do ressarcimento, mas historicamente, o montante é depositado em até três meses. Para saber quais são todas as instituições garantidas pelo FGC, clique aqui.

Em suma, o fundo permite que o investidor tenha maior segurança para tomar mais riscos no mercado e conquistar melhores rendimentos na renda fixa.