Por Everton Iberse/Superávit Caseiro

“Não vou investir agora, a bolsa está cara!” ou “deveria ter investido há três meses atrás, agora perdi o momento” são frases comuns ditas por investidores, geralmente iniciantes, que buscam sempre o momento certo de entrar no mercado. Mas será que ele existe?

Essa dúvida já passou na cabeça de todos os investidores, e por isso motivou o Centro para Pesquisas Financeiras Schwab a realizar um estudo sobre tentar ‘acertar o tempo de mercado’, e os resultados são surpreendentes.

Para a realização desse estudo, consideraram que cinco pessoas receberam um bônus de U$2.000 no começo de cada ano por 20 anos, até 2022. O dinheiro recebido será aplicado no mercado de ações, em um fundo que replica o índice do S&P 500. Cada uma das pessoas possui um estilo diferente de investimento. Foram usados os seguintes personagens:

Pedro Perfeito: ótimo em acertar o tempo de entrada, tinha uma grande habilidade (ou sorte) e foi capaz de acertar anualmente o momento de fechamento mais baixo do mercado. Por exemplo, ao invés de ter colocado diretamente seu capital de U$2.000 quando o recebeu no começo de 2003, esperou para investir no dia 11 de março de 2003, que foi o fundo do S&P 500 daquele ano, e assim sucessivamente.

André Ativo: agiu de forma simples e consistente. Anualmente investiu seus U$2,000 no primeiro dia de negociações do mercado.

Mateus Mensal: dividiu seus U$2.000 em 12 porções iguais, que foram investidas no começo de cada mês.

Alice Azarada: péssima em acertar o tempo do mercado (ou incrivelmente azarada). Ela investiu anualmente seus U$2.000 no pior cenário possível, em todos os picos do mercado. Por exemplo, Rosana aplicou seu capital em 2003 no dia 31 de dezembro, que foi o pico máximo deste ano.

Laís Lenta: deixou seu dinheiro todos os anos parados em bonds norte-americanos (como se fosse a poupança), e nunca investiu em ações. Ela sempre acreditou que os preços das ações iriam baixar e iria ter melhores oportunidades para investir seu dinheiro.

Os melhores resultados, naturalmente, pertencem ao Pedro Perfeito, que conseguiu acumular ao longo dos vinte anos um patrimônio de $138.044.

André e sua estratégia simples vieram logo em seguida com um resultado surpreendente de $127.506.

Em terceiro lugar, Mateus e sua estratégia de aportes mensais juntou um total de R$124.248.

Em quarto lugar, a má-estrategista Rosana que escolheu os piores momentos possíveis para realizar aportes acumulou um patrimônio de $112.292.

Por fim, Laís em busca do momento perfeito, que nunca ocorreu, juntou um total de $43.948.

Em resumo, mesmo escolhendo os piores momentos do mercado para investir, quando feito de forma consistente, se mostra uma opção melhor do que ficar parado no longo prazo.

Gráfico de comparação: produção de Everton Ibsere

As regras não mudam quando a linha temporal é expandida. O centro Schwab analisou diversos períodos de 30, 40 e 50 anos e os resultados foram praticamente os mesmos. Em alguns poucos cenários os investimentos realizados no primeiro dia de mercado trocaram posições com os investimentos realizados mensalmente.

Cenário nacional

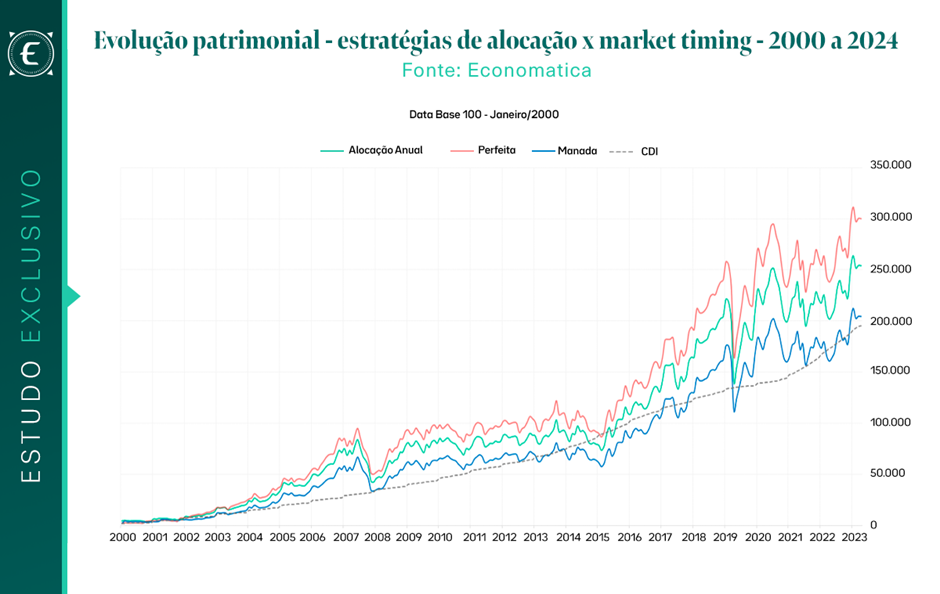

Agora, ao olharmos para o Brasil, a Economatica, inspirada pelo estudo da Schwab, realizou sua própria análise, utilizando os dados do Índice Brasil 100 (IBXX), que possui maior diversificação quando comparado com o Ibovespa.

No levantamento da Economatica foi utilizado um período de 24 anos, com aportes anuais de R$2.000. Dividiu-se em quatro estratégias, a Perfeita (como a de Pedro), a Anual (igual a estratégia de André), a de Manada (que segue picos do mercado, da mesma forma que Alice) e por fim, a Estratégia Ultraconservadora, que evita a volatilidade do mercado acionário e investe apenas em títulos atrelados ao CDI.

Segundo os resultados, a Estratégia Perfeita, novamente, ficou em primeiro lugar, com um resultado final de R$297.995,77. A Estratégia Anual apresentou um bom resultado, demonstrando o poder da consistência e disciplina no longo prazo, apresentando um patrimônio de R$252.482,60.

Agora, a Estratégia de Manada e a Ultraconservadora apresentaram dois resultados muito próximos, R$202.914,73 e R$194.820,16 respectivamente. Apesar da proximidade ocorrida entre os dois, o resultado final continua o mesmo.

Evolução patrimonial ao longo do tempo | Fonte: Economatica

Por fim, percebe-se que o que importa no final é o tempo no mercado, e não o tempo do mercado, o importante é estar sempre posicionado e não buscando uma oportunidade perfeita.